0

Peržiūrų

Iki šiol buvo nurodyta, kad norint žinoti vertes, su kuriomis sudaromos finansinės ataskaitos, būtina vesti sąskaitų seriją įrašyti į juos visus pokyčius, turinčius įtakos turto, įsipareigojimų ir kapitalo elementams dėl verslo vykdomų operacijų.

Šiame skyriuje apžvelgsime viską, kas susiję su operacijų registravimu šiose sąskaitose.

Norint teisingai užfiksuoti jų atvaizduojamų verčių pokyčius sąskaitose, reikia apsvarstyti kiekvienos operacijos priežastis ir pasekmė, nes kad ir kokia paprasta ji būtų, ji paveiks bent dvi sąskaitos.

Norėdami išanalizuoti tai, kas išdėstyta pirmiau, pažiūrėkime į šiuos pavyzdžius:

1. Jei perkame prekes ir mokame už jas grynaisiais, turime tuo pačiu metu ir už tą pačią sumą atsižvelgti ir į turto padidėjimą prekėse, ir į turto grynaisiais sumažėjimą.

2. Jei grynaisiais sumokame vekselį savo sąskaita, turime tuo pačiu metu apsvarstyti ir - ta pati suma - tiek įsipareigojimų mokėtinuose dokumentuose sumažėjimas, tiek turto sumažėjimas 2007 m dėžė.

3. Jei mokame grynaisiais už bet kokias išlaidas, turime tuo pačiu metu ir už tą pačią sumą atsižvelgti ir į kapitalo patirtų išlaidų sumažėjimą, ir į grynųjų pinigų turto sumažėjimą.

Kaip matome ankstesnėje diagramoje, turtas atrodo apmokestintas, o įsipareigojimai ir kapitalas - sumokėti.

Jei pagal tą pačią formulę kiekvienam iš trijų balanso elementų priskiriame sąskaitą, jie atrodo taip:

Taigi taip, kiekvienai iš vertybių, sudarančių turtą, įsipareigojimus ir kapitalą, priskiriame sąskaitą pagal tą pačią formulę, jie atrodo taip:

Remiantis tuo, kas išdėstyta pirmiau, buvo nustatyta, kad:

1. Kiekviena turto sąskaita turi prasidėti nuo apmokestinimo, tai yra nuo debeto įrašo.

2. Visų įsipareigojimų sąskaita turi prasidėti kreditu, tai yra, įrašant į kreditą.

3. Kapitalo sąskaita turi prasidėti nuo kredito, tai yra, nuo kredito įrašo.

Kadangi „Active“ sąskaitos prasideda nuo apmokestinimo, natūralu, kad norint padidinti jų likutį, jas reikia apmokestinti. Pavyzdys:

Vietoj to, norint sumažinti savo likutį, jiems reikia sumokėti. Pavyzdys:

Stebėjimas:

a) Turto padidėjimas apmokestinamas.

b) Turto sumažėjimas yra mokamas.

Turto sąskaitų likutis visada bus skolininkas, nes jo kreditorių judėjimas niekada negali būti didesnis už skolininką, nes neįmanoma turėti daugiau vertybių, nei yra; pavyzdžiui, kasos aparatas niekada negalės palikti daugiau pinigų nei yra sandėlyje.

Kadangi pasyviosios sąskaitos prasideda nuo kredito, norint padidinti jų balansą, jos turi būti įskaitytos. Pavyzdys:

Priešingai, norint sumažinti balansą, jie turi būti apmokestinti. Pavyzdys:

Pastabos:

a) Mokami įsipareigojimų padidėjimai.

b) Apmokestinami įsipareigojimai.

Atsakomybės sąskaitų likutis visada bus kreditorius, nes skolininko judėjimas niekada negali būti didesnis nei kreditorius, nes neįmanoma sumokėti daugiau nei priklauso.

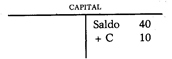

Jei turime omenyje, kad „Capital“ sąskaita prasideda nuo kredito, natūralu, kad norint padidinti jos likutį, ji turi būti sumokėta. Pavyzdys:

Vietoj to, norint sumažinti balansą, jis turi būti apmokestintas. Pavyzdys:

Pastabos:

a) Mokamas kapitalo padidinimas.

b) apmokestinamas kapitalo mažinimas.

Kapitalo sąskaitos likutis paprastai yra kreditorius, nes beveik visada padidėja kapitalas yra didesnis už jo sumažėjimą, tik priešingu atveju jis turės pusiausvyrą skolininkas.