04/07/2021

これまで、財務諸表が形成される価値を知るためには、一連の勘定を保持する必要があることが示されていました ビジネスによって実行される操作によって、資産、負債、および資本の要素に影響を与えるすべてのバリエーションをそれらに記録します。

この章では、これらのアカウントに操作を登録する方法に関連するすべてを見ていきます。

それらがアカウントで表す値の変動を正しく記録するには、考慮する必要があります 各操作によって生成される原因と結果の両方。単純であっても、少なくとも2つに影響します。 アカウント。

上記を分析するために、次の例を見てみましょう。

1. 商品を購入して現金で支払う場合、商品の資産の増加と現金の資産の減少の両方を同時に、同じ金額で考慮する必要があります。

2. 私たちが自分の費用で為替手形を現金で支払う場合、同時に、そして 同額、支払書類の負債の減少と資産の減少の両方 ボックス。

3. 費用を現金で支払う場合は、同時に、同じ金額で、資本が被る費用の減少と現金資産の減少の両方を考慮する必要があります。

4. クライアントが自分の口座を現金で支払う場合、同時に、同じ金額で、現金資産の増加と顧客資産の減少の両方を考慮する必要があります。

5. 商品を50,000.00ドルで購入し、そのうち30,000.00ドルを現金で支払い、残りをクレジットで支払う場合、同時に、商品の資産が50,000.00ドル増加することを考慮する必要があります。 現金資産が30,000.00ドル減少し、サプライヤーの負債が20,000.00ドル増加しました。

前の例でわかるように、実行された操作が何であれ、 同じ量で、私たちの価値観を変える原因と結果が常にあります 残高。

変動、つまり、資産、負債、資本の価値によって被る増減は、 ビジネスで実行された操作は、料金と 肥料。

さて、アカウントは異なる性質の値を表すので、どのような料金と 増加または減少をクレジットすることは、資産、負債、および 資本。 どの料金とどのクレジットが異なるアカウントの増加または減少を意味するかを知るという問題を解決するために、バランス式が基礎として採用されます。

A = P + C

バランス式が基礎として採用される理由を説明するために、次のアカウントスキームに配置します。

前の図に示されているように、資産は請求されているように見え、負債と資本は支払われているように見えます。

同じ式に従って、残高の3つの要素のそれぞれに勘定科目を割り当てると、次のようになります。

したがって、資産、負債、資本を構成する各値には、同じ式に従ってアカウントを割り当てます。これらは次のようになります。

上記に基づいて、次のことが決定されました。

1. すべての資産勘定は、請求、つまり借方記入で開始する必要があります。

2. すべての負債勘定は、クレジットで始まる必要があります。つまり、クレジットへのエントリで始まる必要があります。

3. 資本勘定は、クレジット、つまりクレジットエントリで開始する必要があります。

アクティブアカウントは課金で始まるため、残高を増やすには課金する必要があるのは当然です。 例:

代わりに、あなたのバランスを減らすために、彼らは支払われなければなりません。 例:

観察:

a)資産の増加が請求されます。

b)資産の減少が支払われます。

資産勘定の残高は常に債務者になります。債権者の動きが債務者より大きくなることは決してないためです。これは、存在するよりも多くの値を持つことができないためです。 たとえば、レジは在庫よりも多くの金額を残すことはできません。

パッシブアカウントはクレジットで始まるため、残高を増やすにはクレジットを使用する必要があります。 例:

それどころか、あなたのバランスを減らすために彼らは請求されなければなりません。 例:

観察:

a)負債の増加が支払われます。

b)負債の減少が請求されます。

債務者の動きが債権者よりも大きくなることは決してないため、負債勘定の残高は常に債権者になります。これは、未払い額を超える金額を支払うことができないためです。

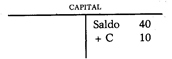

キャピタルアカウントがクレジットで始まることを念頭に置いておくと、その残高を増やすには、それを支払う必要があるのは当然です。 例:

代わりに、残高を減らすには、請求する必要があります。 例:

観察:

a)増資が支払われる。

b)減資が請求されます。

キャピタルアカウントの残高は通常債権者です。ほとんどの場合、 資本はその減少よりも大きく、反対の場合にのみバランスが取れます 債務者。