13/11/2021

Operativni troškovi su troškovi koje organizacija osnovana u tvrtki podržava i koja omogućuje obavljanje različitih aktivnosti i svakodnevnih operacija. Prodaja, administrativni i financijski troškovi smatraju se poslovnim troškovima, jer bez njih ne bi bilo moguće postići svrhe tvrtke.

Sukladno navedenom, ukupan zbroj troškova prodaje, administrativnih troškova i financijskih troškova naziva se operativnim troškovima.

Troškovi prodaje + administrativni troškovi + financijski troškovi = operativni troškovi

Primjer:

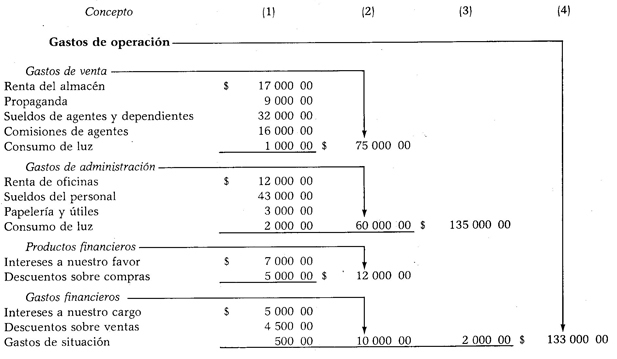

Tijekom godine nastali su troškovi sa sljedećim vrijednostima:

Najam skladišta, 17.000,00 USD; propaganda, 9.000,00 USD; plaće agenata i uzdržavanih članova, 32.000,00 USD; provizije za agente, 16.000,00 USD; uredska potrošnja svjetla, 1.000,00 USD; najam za urede, 12.000,00 USD; plaće osoblja, 43.000,00 USD; dopisnice i uredski materijal, 3.000,00 USD; potrošnja svjetlosti u administrativnom odjelu, 2.000,00 USD; kamate na naš račun, 5.000,00 USD; popusti na prodaju, 4.500,00 američkih dolara i troškovi situacije, 500,00 američkih dolara.

Kada postoje financijski troškovi i proizvodi, proizvodi bi trebali biti prvo klasificirani ako je njihova vrijednost veća od rashodi, ali najprije treba razvrstati izdatke ako je njihova vrijednost veća od one troškova. proizvoda. Razvrstavanje treba izvršiti na ovaj način kako bi se olakšalo oduzimanje.

Rezultat dobiven oduzimanjem niže vrijednosti od veće može biti financijski gubitak ili financijska dobit, ovisno o slučaju; gubitak je kad je vrijednost troškova veća od vrijednosti proizvoda, a u suprotnom je slučaju to financijska dobit.

Kada je rezultat financijski gubitak, njegova se vrijednost mora dodati zbroju prodajnih troškova s administrativnim troškovima kako bi se dobili ukupni operativni troškovi.

Financijski gubitak = Financijski rashodi - financijski proizvodi

Troškovi prodaje + administrativni troškovi + financijski gubici = operativni troškovi

Primjer:

Pretpostavimo iste prodajne, administrativne i financijske troškove kao i u prethodnom slučaju, a također, sljedeći proizvodi: kamata u našu korist 1 000,00 USD i popusti na kupnju 3 USD 000.00.

Kao što se može vidjeti, prvo su razvrstani financijski troškovi, jer je njihova vrijednost bila veća, a zatim su razvrstani financijski proizvodi, razlika između oboje je bio financijski gubitak, koji je dodan troškovima prodaje uvećan za administrativne troškove, da bi se na ovaj način dobio ukupan trošak operacija.

Kada je dobiveni rezultat financijska dobit, njegova se vrijednost mora oduzeti od zbroja prodajnih troškova s administrativnim troškovima da bi se dobio ukupan operativni trošak.

Financijski prihod = Financijski proizvodi - financijski rashodi

Troškovi prodaje + administrativni troškovi = zbroj - financijski prihod = operativni troškovi

Primjer:

Razmotrimo iste podatke iz prethodnog slučaja, s tom razlikom da kamate u našu korist dosežu 7.000,00, a popusti na kupnje 5.000,00 američkih dolara.

Prvo su klasificirani financijski proizvodi jer je njihova vrijednost bila veća, a zatim i financijski troškovi, razlika između njih bila je financijska dobit koja je oduzeta od zbroja prodajnih troškova s administrativnim troškovima kako bi se utvrdio ukupan trošak od operacija.

Prirodno, kada nema financijskih troškova i proizvoda, zbroj troškova prodaje i administrativnih troškova čini ukupan operativni trošak.